Ураїнскій Ринок 🇺🇦

Гривня через 20 років або Прибуткові ігри*

З колегами з iPlan.ua та Діловий клуб «Партнер» ми давно виношували ідею порівняти прибутковість інвестиційних інструментів, доступних українцям, на якомога довгому тимчасовому горизонті 15-20 років. Це цілком підходящий нормальний період для довгострокових накопичень чи то пенсія, чи весілля навчання дитини за кордоном.

Ми вибрали ті інвестиційні інструменти, які вважають доступними будь-кому, хто намагається примножити свої заощадження, не вдаючись до ризикованих кроків:

- Банківський депозит у гривні

- Банківський депозит у доларі

- Довгострокове страхування у гривні

- Купівля та здача в оренду нерухомості в Києві

- Купівля ОВДП в грн.

- Портфельна інвестиція – депозити та нерухомість із частками по 30%, страховка – 10%. Була введена для демонстрації диверсифікації як способу захисту від ринкових та валютних ризиків під час інвестування.

Дополнительно для сравнения была взята Инфляция, чтобы понимать какой из инструментов реально защитил Ваши сбережения от обесценивания.

Стартовые параметры инвестирования: сумма – 10000 грн, январь 1998, 2008, 2013 гг.

Порядок виміру/усереднення курсів/ставок:

- Курс грн/долар, середньорічний

- Ціна на нерухомість на 01.07 кожного року

- Депозитні ставки на 31.03 кожного року.

Припущення:

- Прибутковість розрахована за календарний рік і відображена в ньому.

- Усі податки сплачуються. 20% з оренди та доходів від страховки. 19,5% з депозитів та 1.5% з ОВДП (починаючи з 2014р.)

- Прибутковість оренди 3,5% річних до 2001р., далі 5% річних

- Прибутковість страховки = 80% від депозитної ставки у валюті, т.к. 5% податок на прибуток та 15% витрати на ведення справи

- Весь прибуток реінвестується. (Ми розуміємо, що у нерухомості це маломожливо, але так зручніше порівнювати результат інвестування у різні інструменти у поточних цінах)

- ОВДП з'явилися з 2009р., до цього року накопичення в цьому виді інвестування ми прирівняли до депозиту в грн, оскільки це найбільш схожий інвестиційний інструмент.

Джерела інформації:

Проблеми проведення аналізу:

- Джерела інформації – на жаль однорідна та безперервна статистика

- ринкових курсів валют, депозитних ставок банків, вартості житла за період є лише з 2000-х, тому з 1998 року вона збиралася з різних джерел.

- Чутливість — наприклад, коригування помилки в курсі долара в 1998 р. з 5.5 до 2.43 грн/долар кардинальним чином вплинула на підсумковий результат, і Депозит в грн опустився в рейтингу аналізу з 1-го на 4-е місце.

Для чистоти експерименту ми вирішили провести аналіз за 3 різні періоди, так щоб кожен із періодів захопив хоча б одну кризу 1998, 2008 та 2014 років. Це дозволить протестувати на стійкість різноманітні сценарії інвестування.

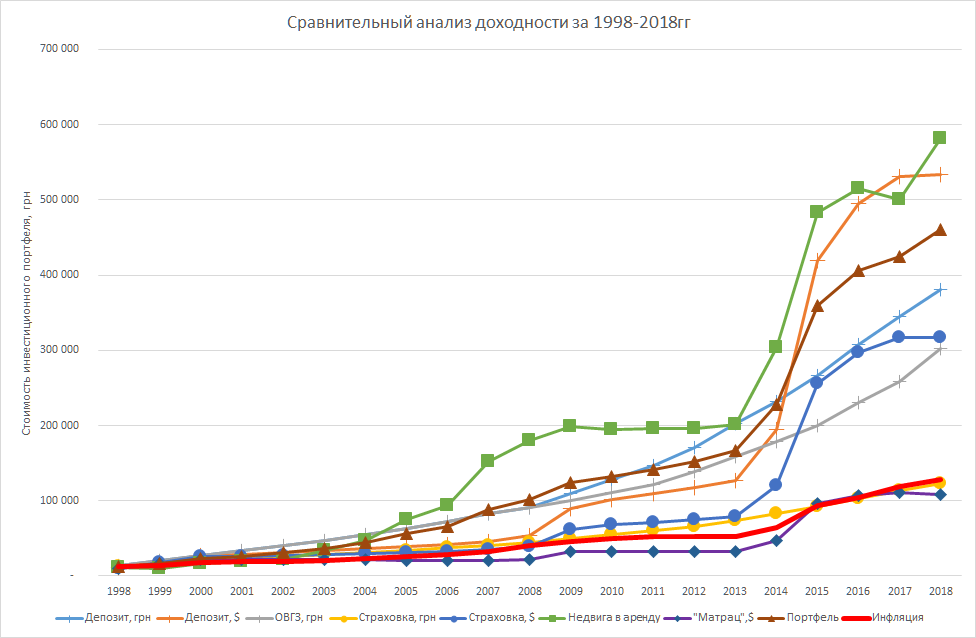

За підсумками аналізу, трійка лідерів найприбутковіших інвестиційних інструментів виглядає так:

- За период 1998-2018г

- Недвижимость в Киеве для сдачи в аренду

- Депозит в доларе

- Портфельная инвестиция

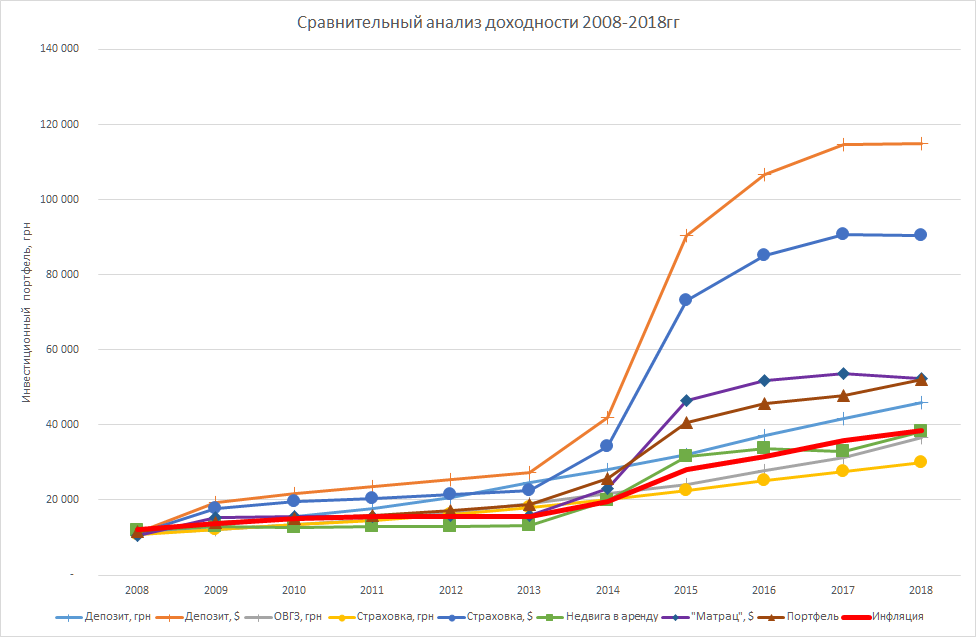

- За період 2008-2018

- Депозит у доларі

- Довгострокове страхування у доларі

- Портфельна інвестиція, «Матрац»

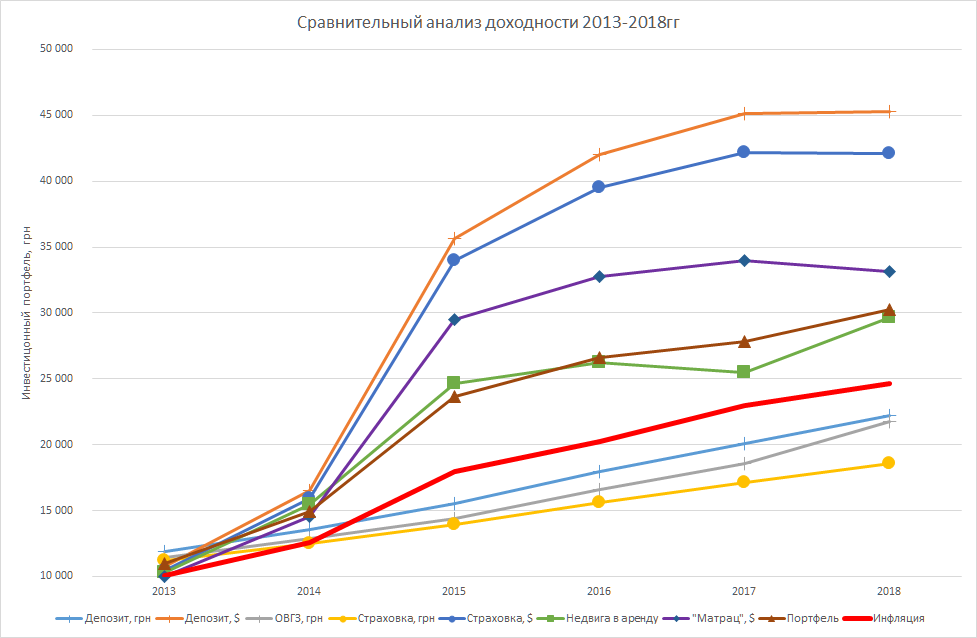

- За період 2013-2018

- Депозит у доларі

- Довгострокове страхування у доларі

- «Матрац», Нерухомість в оренду, Портфельна інвестиція

Короткий опис реалізованих ризиків/можливостей за період аналізу:

- Нерухомість для оренди. Ринок був неактивний до 1998 року, потім ціна кв. м. знизилася приблизно вдвічі. Після подій у США 11.09.2001р, побоювання емігрантів та апетити банків до видачі валютних кредитів зростали разом із цінами на нерухомість аж до 2008р. Далі – криза 2008 року, запровадили мораторій на валютне кредитування і тенденція зростання змінилася на спад, який ще посилився після 2014р.

- Депозит у грн, доларі. Адміністрування цієї і�нвестиції було утруднено «банкопадами» 2008 та 2014-2018 років та неадекватним рівнем компенсації вкладів ФГВФО.

- Довгострокове страхування у грн, доларі. На відміну від банків законодавство не передбачає державних гарантій захисту накопичувальних страхових внесків. Найважливіша функція страхових продуктів – захист життя, повна чи часткова виплата страхової суми у разі смерті чи зниження якості (інвалідність, серйозна травма) життя страхувальника. Слід також враховувати, що інвестиційна функція такої страховки буде менш виражена, ніж в інших продуктів, оскільки інвестуються лише частина страхових внесків 60-70% (точна частка може бути і більшою і меншою, залежно від віку страхованого), а 30-40% внесків використовуються для страхування.

Выводы анализа:

- В умовах частих економічних криз, коли відбувається девальвація національної валюти, інструменти з валютною складовою показують найвищу прибутковість.

- На короткому горизонті 5 і менше років інвестиційні інструменти у гривні навіть не покривають рівень інфляції.

- Портфельне інвестування - консервативний інструмент, але стабільно знаходиться у топ-3 незалежно від терміну інвестування, що підтверджує ефект диверсифікації.

- На довгому періоді інвестування «матрас» та довгострокова страховка в грн – не варіант!

- Нерухомість для оренди на короткому горизонті дуже багато залежить від точки входу в ринок. У довгостроковій перспективі поки що виглядає позитивно.

Було усе це пораховано і опубліковано аж у 2018 році, і якщо тобі цікава ця тема, читай далі та спробуй змоделювати свою історію.

Крок перший - оберімо активи 🔎

Ось перелік інструментів що так чи інакше доступні пересічному громадянину, починаючи від найбільш консервативного варіанту тримати гроші під матрацом і закінчуючи найбіль прибутковим але і ризиковим фондовим ринком.

| Назва | Валюта | min(inception) | avg(inception) | max(inception) | avg(10y) | avg(5y) | 1y | |

|---|---|---|---|---|---|---|---|---|

| Готівка | Долар | — | — | — | — | — | — | завантаження... |

| Депозит | Гривня | — | — | — | — | — | — | завантаження... |

| Депозит | Долар | — | — | — | — | — | — | завантаження... |

| ОВДП | Гривня | — | — | — | — | — | — | завантаження... |

| ОВДП | Долар | — | — | — | — | — | — | завантаження... |

| Страховка | Гривня | — | — | — | — | — | — | завантаження... |

| НПФ | Гривня | — | — | — | — | — | — | завантаження... |

| Фондовий ринок | Долар | — | — | — | — | — | — | завантаження... |

Примітки

- Для кожного інструменту ми маємо історичні данні з щорічною дохідністью

- У табличці відображаємо найкращі та найгірши роки, а також середні значення за весь період, останні десять років та останній рік

- Для інструментів у валюті - конвертуємо дохідніть з урахуванням зміни курсу, тобто якщо депозит у доларі приніс за рік 10% і курс долару зріс на 10% то річна дохідність буде

((1 + deposit_usd) * (1 + cash_usd) - 1)

Крок другий - розпреділимо активи 📊

Ваша мета - розпреділити активи таким чином щоб мати більш менш очікувану дохідність. Також варто спробувати подивитися результати на різних проміжках часу за для більшої впеноності.

За для зручності додано графік інфляції - в ідеалі портфель має обганяти її.

| 100 year(s) | ||